「事務処理体制の向上に対する支援を活用すれば、指導監査の周期が長くなるらしい…」

「税理士に会計顧問をお願いしているけど、この支援も対象なのかな?」

社会福祉法人で経理を担当されている中で、このような場面に遭遇したことがある方もいらっしゃるのではないでしょうか。しかし、通知の内容を見ても、その制度の内容を理解するのは簡単ではありません。

この記事では、社会福祉法人の指導監査実施要綱に記載されている「財務会計に関する事務処理体制の向上に対する支援(以下、専門家による支援)」について、厚生労働省の通知をもとに分かりやすく解説します。

| なお、専門家による支援を受けた法人で、所轄庁が当該法人の経営組織の整備及びその適切な運用が確保されていると判断するときは、指導監査の周期が4年に1回に延長、また指導監査事項の省略が可能となります。 |

目次

専門家による支援とは

まず、社会福祉法人の経営組織のガバナンスの強化を図る観点から、一定規模1を超える法人について、会計監査人の設置が義務付けられています。会計監査を受けない法人については、「財務会計に関する内部統制の向上に対する支援」又は「財務会計に関する事務処理体制の向上に対する支援」について、法人の事業規模や財務会計に係る事務態勢等に即して、公認会計士、監査法人、税理士又は税理士法人(以下、専門家)を活用することが望ましいとされています。

財務会計に関する事務処理体制の向上に対する支援

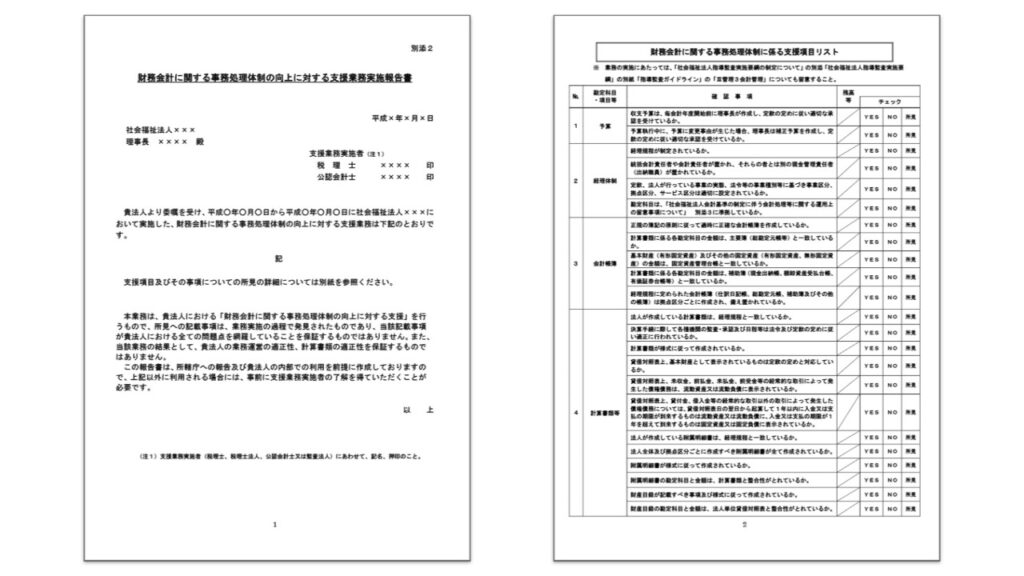

「財務会計に関する事務処理体制の向上に対する支援」とは、法人と専門家との間で締結する契約に基づいて、専門家による別添2「財務会計に関する事務処理体制の向上に対する支援業務実施報告書」に記載された支援項目の確認とその事項についての所見を受けるものをいいます。

別添2「財務会計に関する事務処理体制の向上に対する支援業務実施報告書」(一部抜粋)

この専門家による支援を受けることによって、所轄庁の判断により、実施する『一般監査の実施周期の延長』及び『指導監査事項の省略』を行うことができるとされています。

参考:「会計監査及び専門家による支援等について」(平成29年4月27日厚生労働省社会・援護局福祉基盤課長通知(最終改正:令和2年12月25日))

実施することの効果

専門家による支援を受けることで、所轄庁の判断により指導監査の周期が4年に1回に延長、また指導監査事項の省略が可能となります。具体的に見ていきましょう。

指導監査の実施周期の延長

「社会福祉法人指導監査実施要綱の制定について(平成29年4月27日(最終改正:令和4年3月14日)雇児発0427第7号・社援発0427第1号・老発0427第1号)」の3(2)ウでは、専門家による支援を受けた法人は、一般的に3年に1回の一般監査の実施周期を、この制度により4年に1回まで延長することができるとされています。

そもそも指導監査は、「一般監査」と「特別監査」に分けられますが、指導監査の周期(頻度)は、一般監査の場合は一定の周期(毎年度)で実施するとされています。特別監査においては、運営等に重大な問題を有する法人を対象として、随時実施されます。

3.一般監査の実施の周期

(2)(1)にかかわらず、(1)のア及びイに掲げる事項について問題が認められない法人において、会計監査人による監査等の支援を受け、会計監査人の作成する会計監査報告等が次の各号に掲げる場合に該当する場合にあっては、所轄庁が毎年度法人から提出される報告書類を勘案の上、当該法人の財務の状況の透明性及び適正性並びに当該法人の経営組織の整備及びその適切な運用が確保されていると判断するときは、一般監査の実施の周期を、各号に掲げる周期まで延長することができる。

~省略~ウ 公認会計士、監査法人、税理士又は税理士法人(以下「専門家」という。)による財務会計に関する内部統制の向上に対する支援又は財務会計に関する事務処理体制の向上に対する支援を受けた法人において、専門家が当該支援を踏まえて作成する書類2として別に定めるものが提出された場合 4箇年に1回

また、監査周期の数え方は、「年」でなく「箇年」であるため、年度単位で数えることになります。例えば、令和6年9月1日に監査を行い、次回監査を「3箇年」後に行うこととした場合、次回監査は令和9年度中に行えばよく、前回監査から3年を経過していても問題ありません。

参考:「社会福祉法人に対する指導監査に関するQ&A」の送付について」(平成29年7月11日事務連絡)」問5

指導監査事項の省略

また、会計管理に関する事務処理の適正性が確保されていると所轄庁が判断する場合には、別紙「指導監査ガイドライン」のⅢ「管理」の3「会計管理」に掲げる監査事項を省略できるとされています。

指導監査ガイドライン Ⅲ「管理」3「会計管理」の一覧

| 項目 | 監査事項 | チェックポイント |

|---|---|---|

| (1)予算 | 1.収支予算は、適正に編成、執行されているか。 | ・資金収支予算書は、定款の定め等に従い適正な手続により編成されているか。 ・予算の執行に当たって、変更を加えるときは、定款等に定める手続を経ているか。 |

| (2)規程・体制 | 1.経理規程を制定しているか。 | ・定款等に定めるところにより、経理規程を制定しているか。 ・経理規程が遵守されているか。 |

| 2.予算の執行及び資金等の管理に関する体制が整備されているか。 | ・予算の執行及び資金等の管理に関して、会計責任者の設置等の管理運営体制が整備されているか。 ・会計責任者と出納職員との兼務を避けるなど、内部牽制に配意した体制とされているか。 | |

| (3)会計処理 | 1.資産の評価は適正に行われているか。 | ・資産を取得した場合、原則として取得価額を付しているか。 ・有形固定資産および無形固定資産にかかる減価償却を行っているか。 ・資産について時価評価を適正に行っているか。 ・有価証券の価額について適正に評価しているか。 ・棚卸資産について適正に評価しているか。 |

| 2.引当金は適正に計上されているか。 | ・債権について徴収不能引当金を適正に計上しているか。 ・賞与引当金を適正に計上しているか。 ・退職給付引当金を適正に計上しているか。 ・上記のほか、必要な引当金を計上しているか。 | |

| 3.純資産は適正に計上されているか。 | ・基本金について適正に計上されているか。 ・国庫補助金等特別積立金について適正に計上されているか。 ・その他の積立金について適正に計上されているか。 | |

| (4)会計帳簿 | 1.会計帳簿は適正に整備されているか。 | ・各拠点ごとに仕訳日記帳及び総勘定元帳を作成しているか。 ・計算書類にかかる各勘定科目の金額について主要簿と一致しているか。 |

| (5)決算及び計算関係書類 | 1.決算手続きは法令及び定款の定めに従い適正に行われているか。 | ・計算書類及びその附属明細書並びに財産目録について、監事の監査を受けているか。 ・会計監査人設置法人は、計算書類およびその附属明細書並びに財産目録について会計監査人に監査を受けているか。 ・計算書類及びその附属明細書並びに財産目録は理事会の承認を受けているか。 ・会計監査人設置法人は計算書類及び財産目録を定時評議員会に報告しているか。 |

| 2.計算書類が法令に基づき適正に作成されているか。 | ・作成すべき計算書類が作成されているか。 ・計算書類の様式が会計基準に則しているか。 ・計算書類の注記について注記すべき事項が記載されているか。 ・注記にかかる勘定科目と金額が計算書類と整合しているか。 ・事業区分について、適正に区分されているか。 ・拠点区分について、適正に区分されているか。 ・拠点区分について、サービス区分が設けられているか。 | |

| 3.附属明細書が法令に基づき適正に作成されているか。 | ・作成すべき附属明細書が様式に従って作成されているか。 ・附属明細書に係る勘定科目と金額が計算書類と整合しているか。 | |

| 4.財産目録が法令に基づき適正に作成されているか。 | ・財産目録の様式が通知に即しているか。 ・財産目録に係る勘定科目と金額が法人単位貸借対照表と整合しているか。 | |

| (6)債権債務の状況 | 借入は、適正に行われているか。 | ・借入(多額の借財に限る)は、理事会の決議を受けて行われていること。 |

参考:「社会福祉法人指導監査実施要綱の制定について(平成29年4月27日(最終改正:令和4年3月14日)雇児発0427第7号・社援発0427第1号・老発0427第1号)」

なお、監査周期の延長を行わなかった場合においても、監査事項を省略することが可能とされているため、この点は所轄庁の判断により異なります(「社会福祉法人に対する指導監査に関するQ&A」の送付について」(平成29年7月11日事務連絡)」問6)。

判断材料は計算書類の他、改善に向けた取り組みも

なお、『一般監査の実施の周期の延長』及び『指導監査事項の省略』を行うかどうかの判断については、毎年度、法人から提出される計算書類、附属明細書、財産目録に加え、専門家による支援で作成する書類を所轄庁が確認したうえで、行うものとされています。

つまり、専門家による支援の報告結果で判断されるものではないことに加え、書類を出しただけで決定されるものでもありません。法人の改善に向けた取組等を総合的に判断したうえで取り扱いが変わることを覚えておきましょう(「会計監査及び専門家による支援等について」(令和2年9月11日事務連絡)別添 「会計監査及び専門家による支援等について」のQ&A問4)。

専門家による支援の流れ

ここまで、専門家による支援の内容について触れてきました。実際に専門家に依頼する際の手順をご紹介します。

手順1 専門家による支援を実施している監査法人や税理士法人などを探し、契約する

既に専門家との契約がある場合は、記帳代行契約と顧問契約で取り扱いが異なりますので注意が必要です。

| 決算業務や記帳代行業務を契約している専門家は、法人の会計処理上の判断や意思決定、計算書類等の作成に直接関わる者(以下「直接関与者」)と考えられるため、専門家による支援を行ったものとみなされません。 一方で、顧問契約等により会計又は税務の相談対応や指導業務を行う専門家については、専門的な立場から見解を述べることが主要な業務内容であり、間接的な関与に留まることが想定されるため、原則として専門家による支援として取り扱って差し支えないとされています。 |

参考:「社会福祉法人に対する指導監査に関するQ&A(vol.2)」の送付について(平成29年9月26日事務連絡)問1

手順2 専門家による支援を実施し、実施報告書を受領する

ここでは、別添2「財務会計に関する事務処理体制の向上に対する支援業務実施報告書」に記載された支援項目の確認及びその項目について所見を受けます。

手順3 所轄庁に提出する

報告書の提出期限は「社会福祉法第59条の規定による所轄庁への届出と併せて行うこと」とされておりますので、毎会計年度終了後3月以内の6月までに計算書類や財産目録等と合わせて、所轄庁に提出する必要があります。

なお、当該報告書の提出については、社会福祉法人の財務諸表等電子開示システムの「附属明細・監事監査報告・事業計画書・事業報告書等」内の「その他の必要な事項」にアップロードする方法も可能となっています。

参考:「会計監査及び専門家による支援等について」(令和2年9月11日事務連絡)別添 「会計監査及び専門家による支援等について」のQ&A問2

おわりに

社会福祉法人の経理体制を強化し、指導監査の負担軽減を図るために、専門家による支援を活用することは有効な手段です。本制度を理解し、適切に取り入れることで、監査周期の延長や監査事項の省略が可能となります。まずは専門家への相談から始め、法人の未来に向けた体制づくりを進めましょう。ご不明点やご相談はお気軽にお問い合わせください。

参考サイト

厚生労働省「法人指導監査」https://www.mhlw.go.jp/stf/newpage_13322.html

注釈

- 最終会計年度における収益が30億円を超える法人又は負債が60億円を超える法人 ↩︎

- 別添2「財務会計に関する事務処理体制の向上に対する支援業務実施報告書」 ↩︎